Отныне необязательно выписывать на отгрузку товаров отдельно и счет-фактуру, и товарную накладную. Эти два документа теперь официально разрешено объединять в один. Называется он «универсальный передаточный документ» (УПД).

Отныне необязательно выписывать на отгрузку товаров отдельно и счет-фактуру, и товарную накладную. Эти два документа теперь официально разрешено объединять в один. Называется он «универсальный передаточный документ» (УПД).

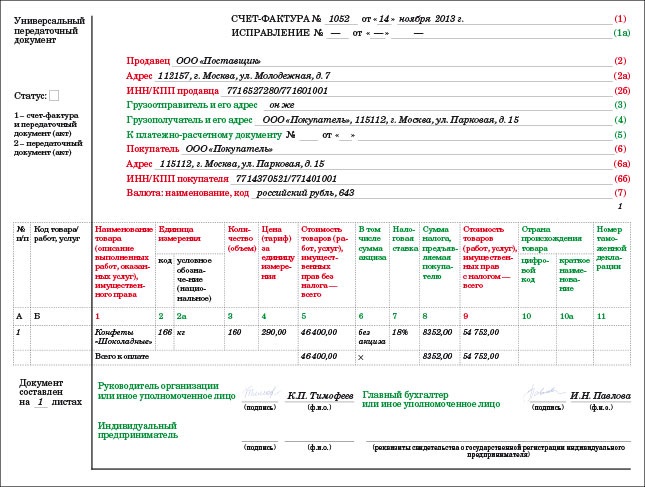

Форма нового бланка, а также рекомендации по составлению приведены в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96@. Оно согласовано с представителями Минфина и доведено до всех инспекторов страны. Скачать бланк УПД в формате DOC (документ MS Word)

Сразу отметим, что оформлять УПД — это всего лишь рекомендация налоговиков. Компании вправе, как и раньше, использовать унифицированные либо самостоятельно разработанные формы первички.

Универсальный передаточный документ рассчитан в первую очередь на компании, которые применяют общую систему. Тем не менее его могут использовать в качестве первички и компании на спецрежимах. Это не будет означать, что компания выставила счет-фактуру с налогом. А значит, тот факт, что упрощенщик или вмененщик выписал УПД, не обяжет его заплатить НДС в бюджет. При условии, что компания не выделит в УПД сумму налога (в графе 8). Иначе надо будет уплатить в бюджет выделенную сумму НДС. Налоговики специально подчеркнули это в своем письме.

Чтобы различать, в каком качестве компания использует УПД, налоговики ввели поле «Статус». Если УПД нужен одновременно как счет-фактура и первичка, в этом реквизите должно быть значение 1. А компаниям, которые используют УПД только как первичку, нужно поставить в этом поле 2. В этом случае можно не заполнять данные, обязательные только для счета-фактуры.

Когда можно оформлять УПД

1. При отгрузке товаров. Но авансовые счета-фактуры выставлять по-прежнему необходимо отдельно

2. Вместо акта приема-передачи услуг (работ). Но безопаснее приложить подробный отчет по ним

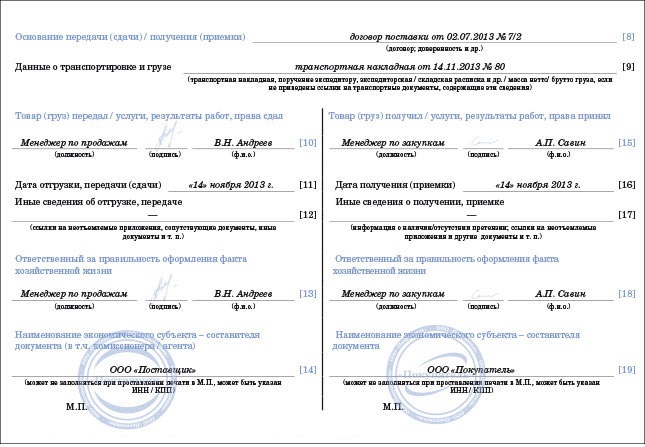

3. Вместо счета-фактуры и № ТОРГ-12. Но на перевозку по-прежнему нужно оформлять транспортную накладную

4. На общей системе вмененке и упрощенке. Но на спецрежиме главное не писать НДС, чтобы не пришлось его платить

Обязательные реквизиты УПД

Ошибка в едином документе может привести к тому, что налоговики откажут покупателю как в вычете НДС, так и в учете расходов. Поэтому безопаснее сразу проверить поступивший документ по обязательным реквизитам.

Образец универсального передаточного документа приведен ниже. Основную его часть занимает счет-фактура — он отделен жирной чертой. Его строки обозначены в круглых скобках, например строка (1), а графы — обычными цифрами, например графа 3.

Написать комментарий